トップ 住宅ローンの選び方

住宅ローンの選び方

住宅ローンの選び方

住宅ローンの選び方

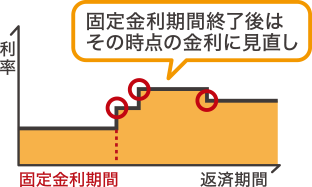

固定金利特約型

当初一定期間の金利が固定されるタイプ。固定期間はさまざまあり、固定期間が長いほど金利が高くなります。固定期間終了時にはその時点の金利が適用されます。

当初一定期間の金利が固定されるタイプ。固定期間はさまざまあり、固定期間が長いほど金利が高くなります。固定期間終了時にはその時点の金利が適用されます。

変動金利型

半年ごとの年2回金利を見直すタイプ。金利に変動があるとその都度新しい金利が適用されますが、5年間は返済額が変わらず元金と利息の割合が変わるのが一般的です。

半年ごとの年2回金利を見直すタイプ。金利に変動があるとその都度新しい金利が適用されますが、5年間は返済額が変わらず元金と利息の割合が変わるのが一般的です。

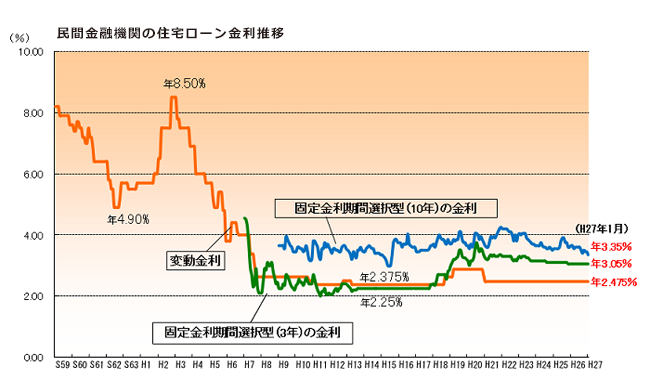

今は低金利時代だからチャンスだと聞くけど、本当?

今は低金利時代だからチャンスだと聞くけど、本当?

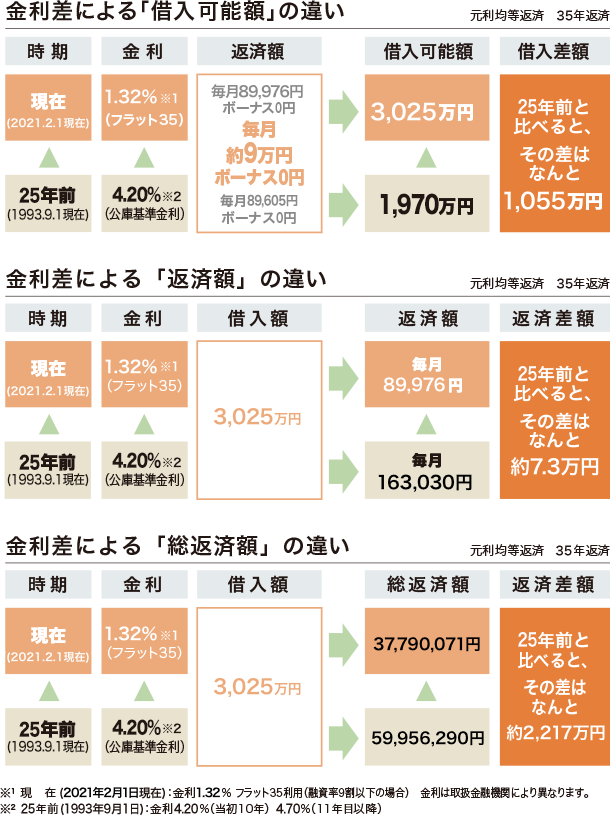

金利で予算(借入可能額)は大きく変化!

皆さんの身近にある金利をみてみると、住宅ローンの金利が低いことがわかります。月々の支払いが同じでも、金利によって借り入れできる金額には大きく差が出ます!低金利の時に、全期間固定金利型で借り入れすることで、将来の安心にもつながります。

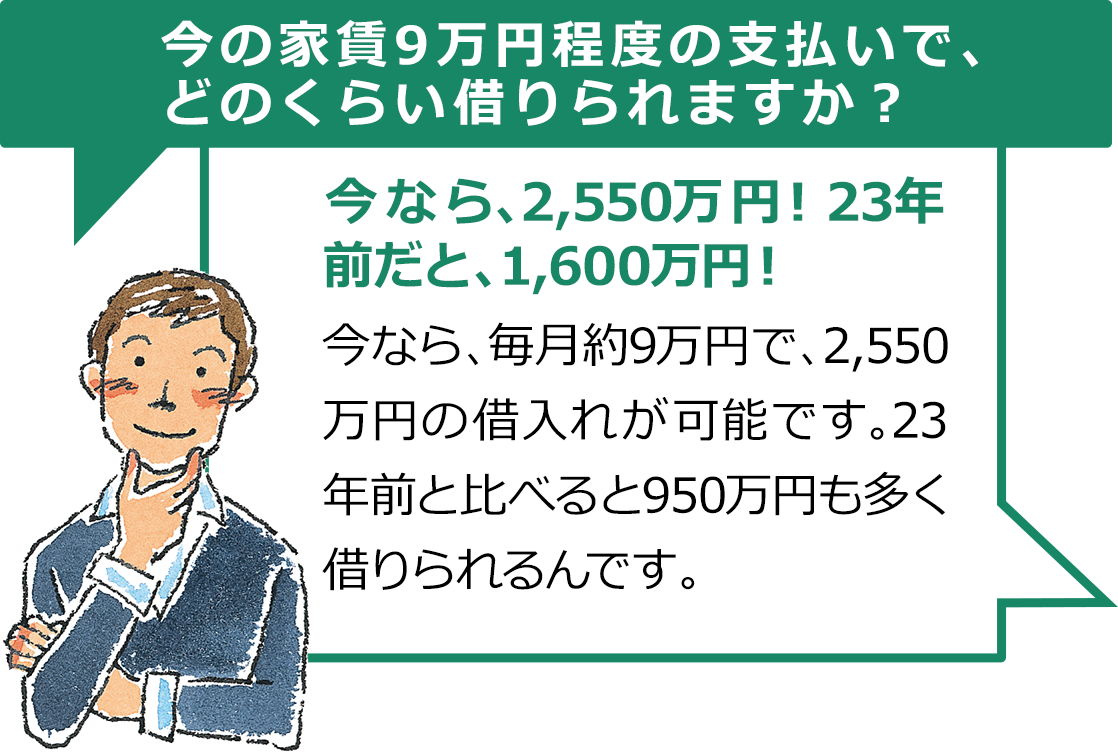

今の家賃9万円程度の支払いで、どのくらい借りられますか?

今なら、3,025万円!23年前だと、1,970万円!

今なら、毎月約9万円で、3,025万円の借入れが可能です。23年前と比べると1,055万円も多く借りられるんです。

今の家賃で3,025万円も借り入れができるんですね。

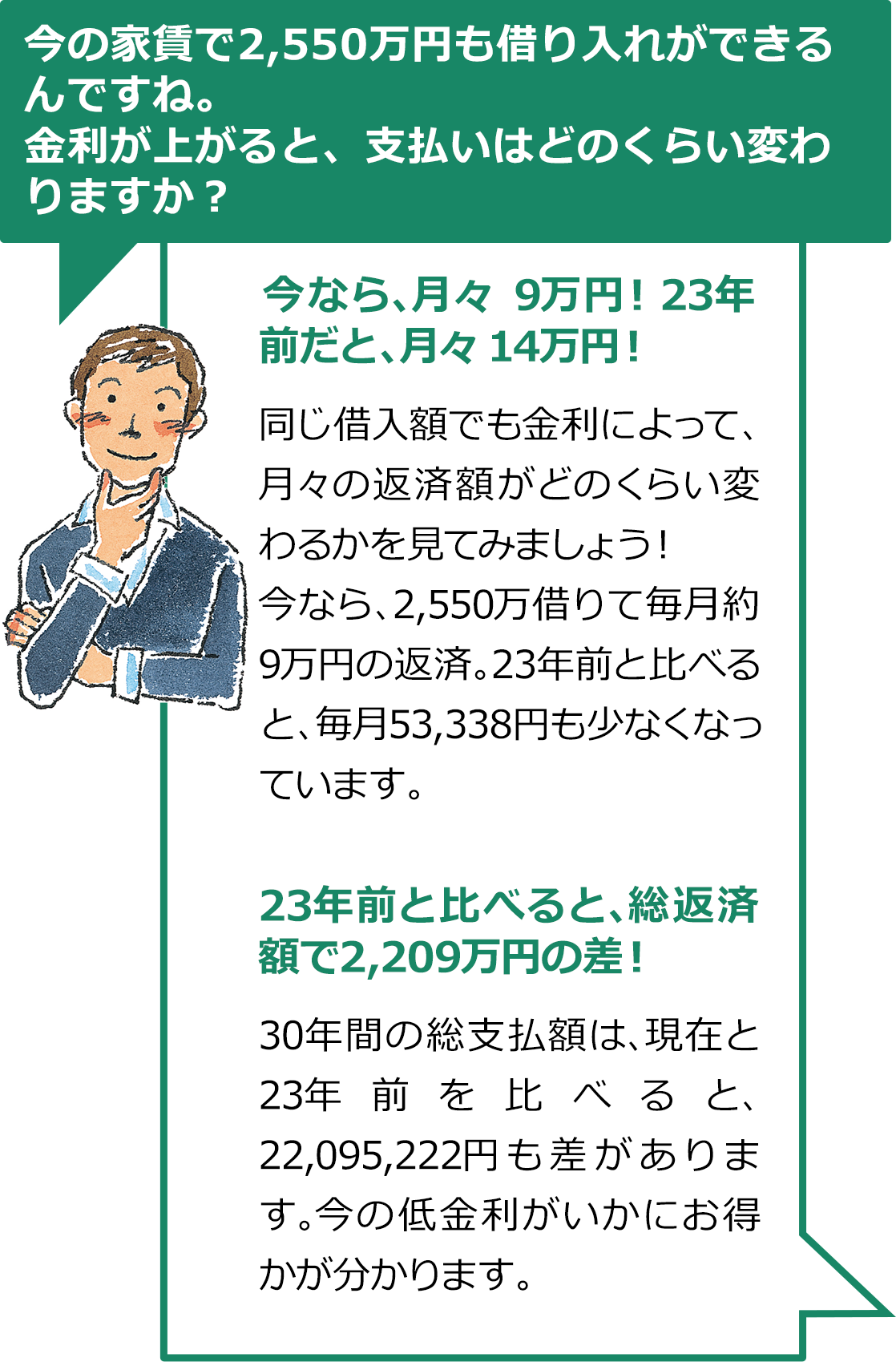

金利が上がると、支払いはどのくらい変わりますか?

金利が上がると、支払いはどのくらい変わりますか?

今なら、月々9万円!23年前だと、月々16万円!

同じ借入額でも金利によって、月々の返済額がどのくらい変わるかを見てみましょう!

今なら、3,025万借りて毎月約9万円の返済。23年前と比べると、毎月73,054円も少なくなっています。

23年前と比べると、総返済額で1,212万円の差!

30年間の総支払額は、現在と23年前を比べると、22,166,219円も差があります。今の低金利がいかにお得かが分かります。

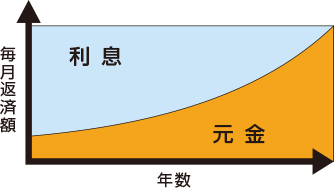

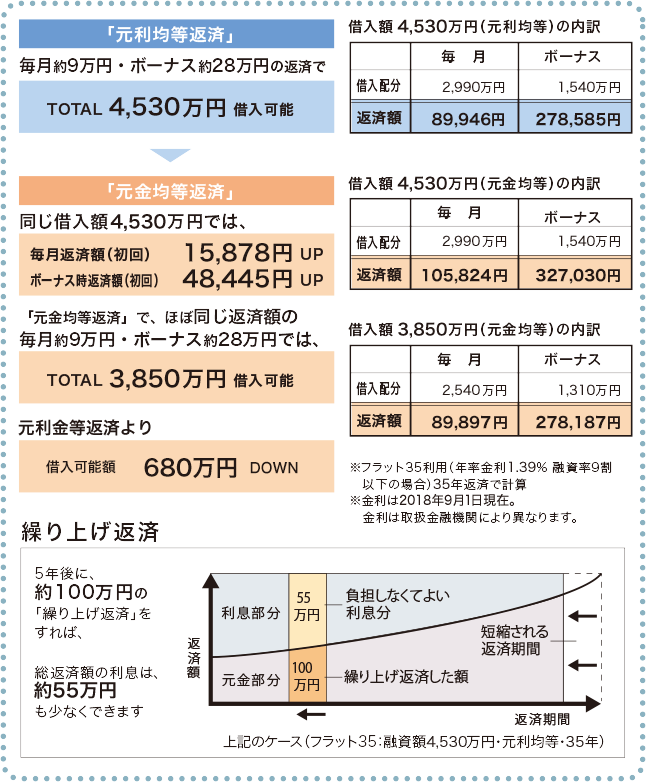

元利均等返済

メリット

メリット

毎月の返済額が一定で、元金均等より当初の返済額は少なくてすむため、借りやすい。

デメリット

総返済額が元金均等に比べて多くなる。

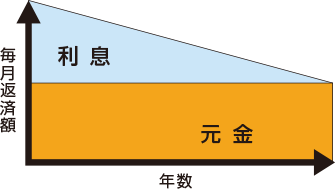

元金均等返済

メリット

毎月の返済額は返済が進むにつれて少なくなる。元利均等と比べて総返済額は少なくて済む。

デメリット

元利均等と比べて、当初の返済額は当然多くなり、余裕がないとできない。

どういう返済方法があるの?繰り上げ返済ってどうするの?

どういう返済方法があるの?繰り上げ返済ってどうするの?

「元利均等返済」と「元金均等返済」!

返済方法には、「元利均等返済」と「元金均等返済」があります。一般的には、返済額が一定になる「元利均等返済」が多いのですが、それぞれの違いをみてみましょう!

わが家には、どっちが良いですか?

今の家賃(月々9万円)にプラス3~4万円ぐらいの負担は覚悟していますが、その場合ではどうですか?

今の家賃(月々9万円)にプラス3~4万円ぐらいの負担は覚悟していますが、その場合ではどうですか?

返済や予算に余裕があれば「元金均等」!

返済に余裕のある場合には、利息の支払いが少なくて済む「元金均等」がおすすめ。最初は返済額が多くなりますが、年々徐々に返済額も少なくなっていきますので、後になるほど楽になります。 フラット35なら借入後でも「元利均等」から「元金均等」に変更することが可能※ですので、家計と相談するのが良いでしょう!返済期間を短くするのもひとつの方法です。 ※住宅金融支援機構の収入基準を満たしていることが条件になります。将来まとまった資金ができたら「繰り上げ返済」!

今は難しい場合でも、将来まとまった資金ができた時に、元金の一部を「繰り上げ返済」するという方法もあります。 これには「返済期間を短くする方法」と「毎月の返済額を少なくする方法」がありますが、総返済額を減らすには、「期間短縮型」が効果的。また、できるだけ早くした方が効果大です。

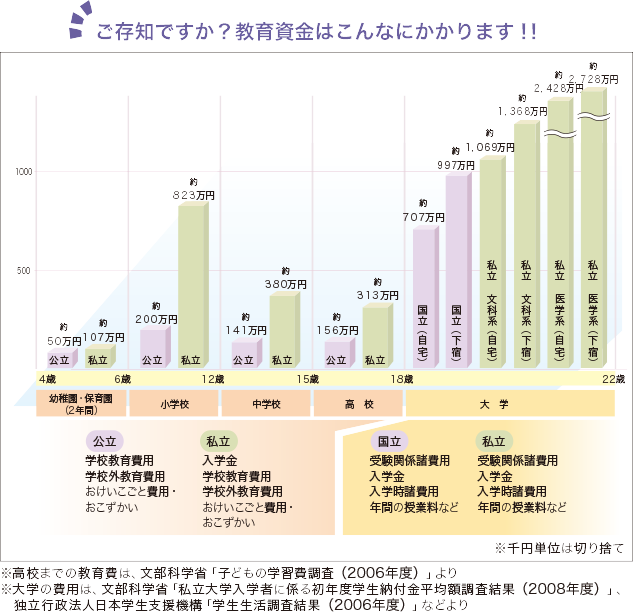

ライフイベントを考える

万が一のことを考える

生命の安心

住宅ローンの返済中、万が一死亡した場合にも、団体信用生命保険があります。「団信保険」によりローン残高が全額弁済されるので安心です。

火災の安心

火災保険の加入が必須となっているため、万が一返済期間中に火災が起きたときも安心です。

金利の安心

金利が上昇することのない全期間固定金利型なら、経済状況が変わっても安心です。フラット35とは?

「フラット35」は、住宅金融支援機構が行なう証券化支援事業を活用した民間金融機関の住宅ローンです。最長35年までの全期間固定金利、最高8,000万円までの大型融資で、建設費用の100%※まで利用できるなど、多くのメリットがあります。貸し出し金利は取扱金融機関により異なりますので、どの金融機関を選択するかがポイントになってくるでしょう。

※融資率9割超の場合は金利が高くなります。

※融資率9割超の場合は金利が高くなります。

フラット35の4つのメリット

ずっと固定金利の安心

「フラット35」は最長35年の長期固定金利住宅ローンです。資金のお受け取り時にご返済終了までのお借入金利、ご返済額が確定します。

保証料0円、繰上返済手数料0円

一般的に住宅ローンのお借り入れに当たって必要となる保証料はかかりません。保証人も必要ありません。また、ご返済中に繰上返済や返済方法の変更を行う場合も、手数料はかかりません。

機構の技術基準で、住まいづくりを応援

住宅の断熱性・耐久性等について、住宅金融支援機構において技術基準を定め、物件検査を受けていただいています。併せて、新築住宅では、建築基準法に基づく検査済証が交付されていることを確認しています。

※物件検査に当たっては物件検査手数料が必要で、お客様のご負担となります。物件検査手数料は検査機関または適合証明技術者によって異なります

技術基準の項目(新築住宅)

住宅金融支援機構では、フラット35の

対象住宅に対して

などに関する技術基準を定めています。

対象住宅に対して

![]()

などに関する技術基準を定めています。

物件検査(新築住宅)

住宅金融支援機構が定める独自の技術基準に

適合する住宅であることを確認する

を受けていただくため、

住宅の質にも信頼が持てます。

適合する住宅であることを確認する

![]()

を受けていただくため、

住宅の質にも信頼が持てます。

ご返済中も安心サポート

多様な返済方法変更のメニューをそろえ、ご返済についてお悩みのお客さまに親身になってご相談をお受けし、お客様のご事情に合った返済方法の変更をご提案します。また、お客さまに万一のことがあった場合に備えて、新機構団体信用生命保険や新3大疾病保障付機構団体信用生命保険をご用意しています。

返済方法の変更例

- 1.返済日の変更

- 2.一定期間の返済額減額

- 3.ボーナス返済の取りやめ

- 4.元利均等返済、元金均等返済の変更 など

機構団信制度

機構団信制度は、生命保険でご家族とマイホームを守ります。団体信用生命保険にご加入いただくことにより、お客さまに万一のことがあった場合は、機構に支払われる保険金が債務に充当されるため、以後の【フラット35】の債務の返済が不要となります。また、多様な返済方法変更のメニューをそろえ、お客さまからの返済のお悩みに対して、事情に合った返済方法などをご提案します。